今回は棚卸資産についてまとめていきます。棚卸資産は何らかの形で必ず出題することが予想される超重要論点です。売上原価と期末棚卸資産の評価方法を中心に学習しましょう。記事内容は個人的なメモに過ぎませんのであくまでも参考としてご覧ください。この記事を参考されたことによる結果について、いかなる責任も負いかねますので何卒よろしくお願いいたします。

目次

棚卸資産 Inventory ★★★★★

棚卸資産の定義と原価の構成要素

棚卸資産とは販売を目的として保有されている有形資産である。

重要なのは棚卸資産の原価には以下の費用も含むこと。

freight in 仕入運賃、引取運賃

insurance 保険

warehousing 倉庫費用

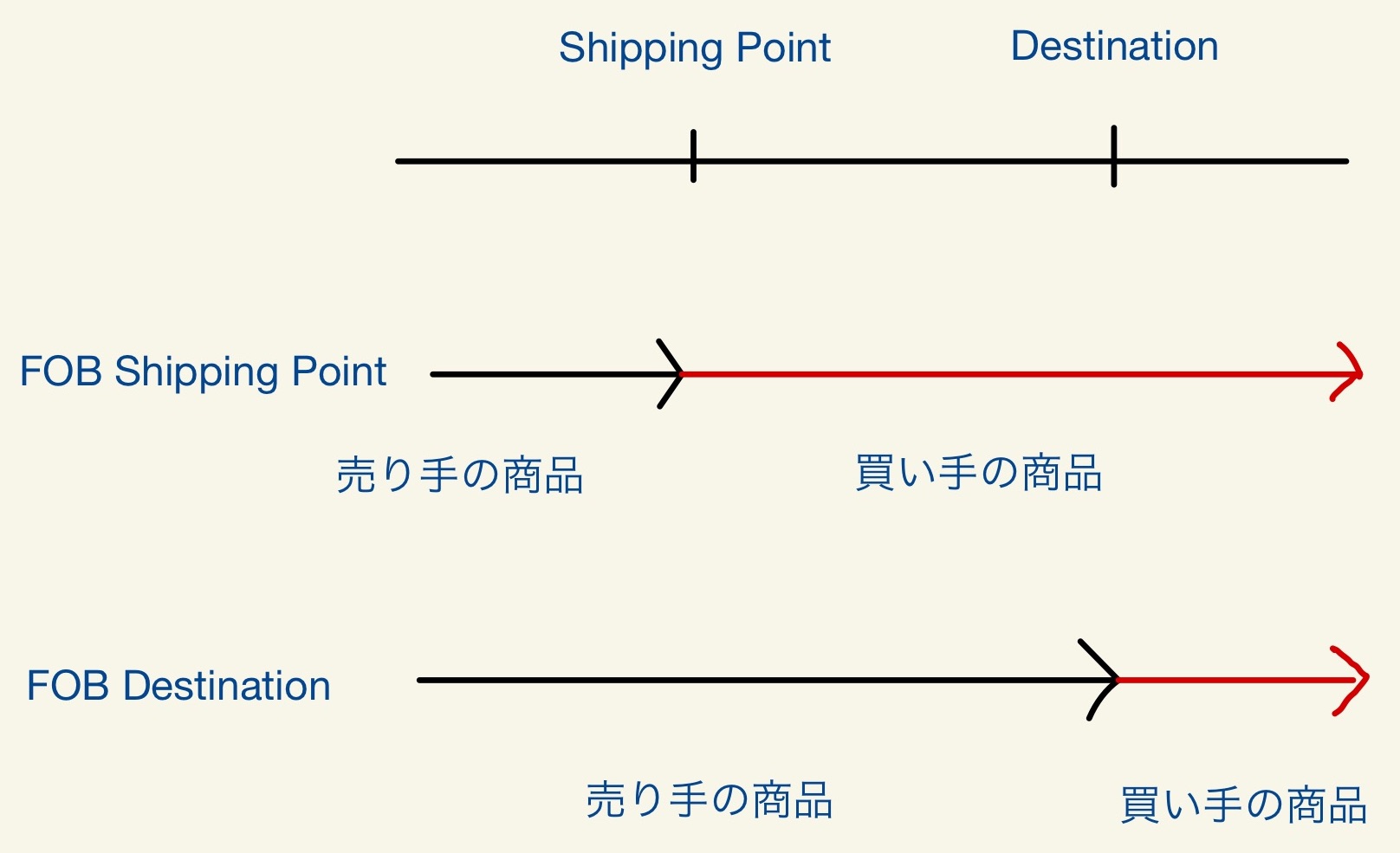

商品の引渡し条件

売主と買主が物理的に離れている場合には運送業者が介入する場合がある。

この場合、どの時点で引渡しを行ったとするのかがポイントになる。

- FOB shipping point

売り手が運送業者へ商品を引渡した時点で所有権が移転すると考え、売り手は売上を計上し、買い手は仕入の会計処理を行う。

- FOB destination

買い手が商品を受領した時点で所有権が移転すると考え、売り手は売上を計上し、買い手は仕入の会計処理を行う。

棚卸資産の記録方法

- perpetual inventory system 継続記録法

販売時に売上原価を計上する

- periodic system 棚卸計算法

棚卸資産の評価方法

ここは重要論点です。棚卸資産の評価方法には以下のものがあります。

- 個別法棚卸資産1つ1つに対していくらの単価で購入したかを記録し、その棚卸資産が販売された時点で、売上原価を認識する方法。継続記録方法と棚卸計算法を区別する必要はない。

- 先入先出法(first in first out; FIFO)先に購入された棚卸資産から販売されたと仮定する方法。継続記録方法と棚卸計算法を区別する必要はない

- 平均法継続記録方法⇨moving-average method; 移動平均法新たに単価の異なる棚卸資産を購入する都度、平均単価を計算する。棚卸計算法⇨weight-average method; 加重平均法期末に期首と当期購入分も含めた全体の平均単価を計算する。

- 後入先出法(last in last out; LIFO)後に購入された棚卸資産から先に販売されたと仮定する方法。継続記録方法と棚卸計算法を区別する必要はない

以下の例を使ってそれぞれのパターンを見ていきましょう。棚卸資産では必ずBOX図を描きましょう。

個別法

個別法では仕入時に1つ1つ単価を計算しているので、売上原価は売れたものをそのまま計上する。例では12月1日仕入分が100、12月15日仕入分が50売れたとしている。

先入先出法

先入先出法では先に仕入れたものから先に販売されたと仮定して原価を計算する。あくまでも原価計算上の仮定の話で実際は異なることに注意。

平均法 moving-average method; 移動平均法

移動平均法では新たに単価が異なる仕入れを行う度に平均単価を算出する。

平均法 weight-average method; 加重平均法

加重平均法では期首分と当期仕入れ分の総合計から平均単価を算出する。

後入先出法

後入先出法では先に仕入れたものから先に販売されたと仮定して原価を計算する。

P

コメント